FED & Bitcoin: một mối quan hệ phức hợp, nhiều tầng — không tuyến tính

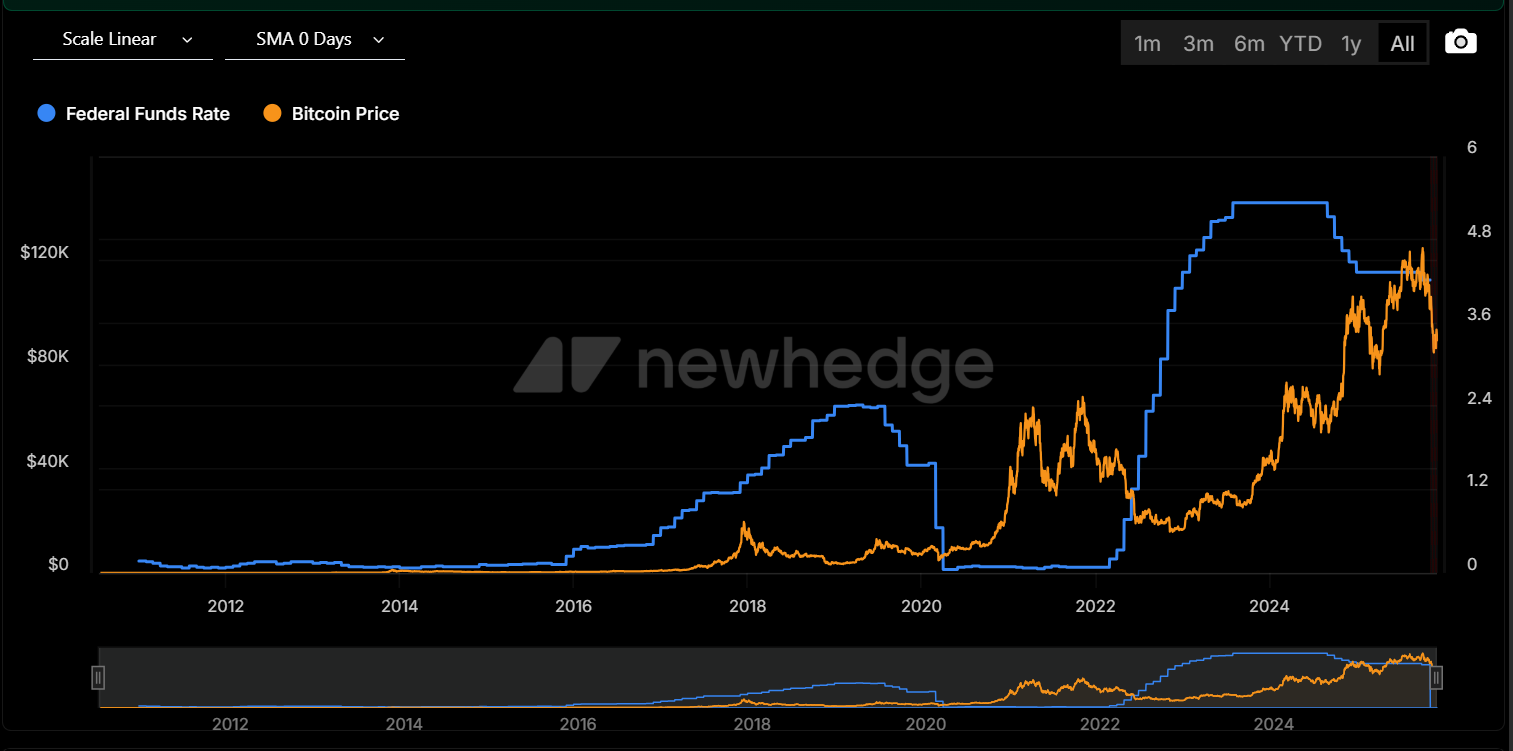

Qua năm 2025, dữ liệu thị trường và học thuật liên tục củng cố rằng: chính sách tiền tệ Mỹ — đặc biệt lãi suất và kỳ vọng liên quan — có ảnh hưởng rõ rệt tới Bitcoin; nhưng tác động mang tính chu kỳ, phụ thuộc thanh khoản, dòng vốn tổ chức và tâm lý rủi ro toàn cầu — không phải mối quan hệ đơn giản “lãi suất ↑ → BTC ↓, hay ngược lại”.

Dữ liệu hiện tại về kỳ vọng lãi suất

-

Theo công cụ CME Group “FedWatch” tính tới 05/12/2025, xác suất Fed cắt 25 điểm cơ bản trong cuộc họp ngày 10/12/2025 dao động trong khoảng 82.8–87.6%. Investing.com+2RWA Times+2

-

Một số phân tích thị trường (ví dụ của Morgan Stanley) cũng đã chuyển quan điểm, từ giữ lãi sang kỳ vọng cắt 25bp — phản ánh dữ liệu kinh tế yếu và phát biểu dovish từ quan chức Fed gần đây. Reuters+1

-

Kết hợp với đó, lợi tức của trái phiếu kho bạc Mỹ (10-year) đã dao động quanh ~4.09% (4 Dec 2025), giảm nhẹ so với đỉnh trước đó trong mùa hè/fall 2025. Trading Economics

Những con số này tạo ra môi trường “lãi suất thực có thể giảm, USD có khả năng suy yếu” — điều thuận lợi đối với tài sản rủi ro như crypto khi chi phí cơ hội giảm.

Mối liên hệ với Bitcoin: bằng chứng định lượng & hành vi thị trường

Một loạt nghiên cứu và báo cáo mới 2025–2024 cho thấy:

-

Báo cáo học thuật trên arXiv (“Institutional Adoption and Correlation Dynamics: Bitcoin’s Evolving Role in Financial Markets”, Jan 2025) ghi nhận rằng sau các “milestones” tổ chức (ví dụ phê duyệt ETF, doanh nghiệp nắm giữ lớn khi lượng BTC), correlation giữa Bitcoin và chỉ số chứng khoán Mỹ (Nasdaq 100 / S&P 500) tại một số thời điểm đạt 0.87 — nghĩa là trong các giai đoạn risk-on, BTC di chuyển gần như song hành với cổ phiếu. arXiv

-

Điều này được minh hoạ rõ qua các rolling-window correlation tests: có lúc BTC “đồng pha mạnh” với equities, chứ không đơn thuần là tài sản phi tương quan (hedge). Nghiên cứu nhấn mạnh: hành vi của BTC hiện đã chuyển từ “alternative asset” sang “financial instrument được tích hợp” trong hệ thống tài chính rộng hơn. arXiv+1

-

Cùng lúc, phân tích từ ngành (on-chain, ETF flows) cho thấy: nhiều đợt tăng mạnh của Bitcoin giai đoạn 2024–2025 trùng với dòng vốn ETF dương, dòng tiền tổ chức tăng, và lãi suất thực giảm — tức là kênh truyền dẫn chính không chỉ lãi suất danh nghĩa mà là liquidity + demand + risk appetite. (Nguồn: các weekly reports của Glassnode / Bitwise / thị trường — ví dụ ETF net-flows, funding rate heatmaps).

Tóm lại: Bitcoin ngày nay không còn là “tài sản tách biệt” khỏi chu kỳ kinh tế — mà trở thành một phần tích hợp của hệ thống tài chính rộng hơn; tác động của Fed không đơn giản hoặc chắc chắn, mà phụ thuộc vào thanh khoản, kỳ vọng và dòng vốn tổ chức.

Nếu Kevin Hassett kế nhiệm — kịch bản “dovish pivot” & cú huých cho Bitcoin?

Đầu tháng 12/2025, thị trường tài chính Mỹ và toàn cầu dồn sự chú ý vào khả năng ông Kevin Hassett — cố vấn kinh tế Nhà Trắng — sẽ được đề cử làm Chủ tịch Fed kế nhiệm nhiệm kỳ hiện tại (bắt đầu 2022, kết thúc 15/5/2026). Thông tin này đã tạo biến động ngay lập tức trên thị trường trái phiếu, đồng USD, và phản ánh vào giá tài sản rủi ro.

Vì sao Hassett được xem là “dovish hơn”?

-

Theo Reuters (26/11/2025), các nhà đầu tư trái phiếu lo ngại nếu Hassett lên làm chủ tịch, Fed sẽ “nới lỏng mạnh tay” (rate cuts), gây áp lực giảm giá đồng đô la Mỹ và tuyên chiến với lãi suất cao. Reuters+1

-

Một số quan chức và tổ chức (Morgan Stanley, JPMorgan, BofA Global Research) đã điều chỉnh dự báo, chuyển từ “giữ lãi” sang “cắt 25bp vào Dec 2025, tiếp theo có thể thêm 1–2 lần cắt vào đầu 2026”. Reuters+1

-

Điều này đẩy xác suất cắt lãi (theo CME FedWatch) lên > 85% (với con số gần 87–88% theo nhiều báo cáo). Investing.com+2Metal News+2

Nếu kịch bản xảy ra — Bitcoin có thể hưởng lợi thế nào?

-

Lãi suất thực giảm + đồng USD suy yếu → giảm chi phí nắm giữ các tài sản rủi ro → tăng sức hút của Bitcoin. Dựa vào các mô hình định giá (volatility-adjusted), nhiều nhà phân tích (ví dụ của JPMorgan) đã từng đưa ra mức định giá $170.000/BTC nếu Bitcoin được định giá tương tự vàng nhưng điều chỉnh theo rủi ro. arXiv+1

-

Nếu ETF flows tiếp tục dương (đặc biệt sau halving, chính sách dovish, và niềm tin tăng), Bitcoin có khả năng bứt phá mạnh — không chỉ là asset rủi ro mà có thể tái định hình vai trò trong danh mục đầu tư đa dạng.

-

Tuy nhiên, nếu quá trình bổ nhiệm chính trị hoá Fed khiến mất niềm tin vào tính độc lập – có thể gây biến động mạnh ở USD & bond yields → điều này có thể tạo “đòn bẩy rủi ro” cho crypto, đặc biệt với các vị thế đòn bẩy cao.

Kết luận: kịch bản Hassett + cắt lãi mạnh → là một trong những catalyzer có ý nghĩa lớn nhất cho một đợt tăng trưởng mới của Bitcoin — nhưng không phải không có rủi ro.

Bitcoin là “vàng số”? Phân tích bằng số & thực tế 2025

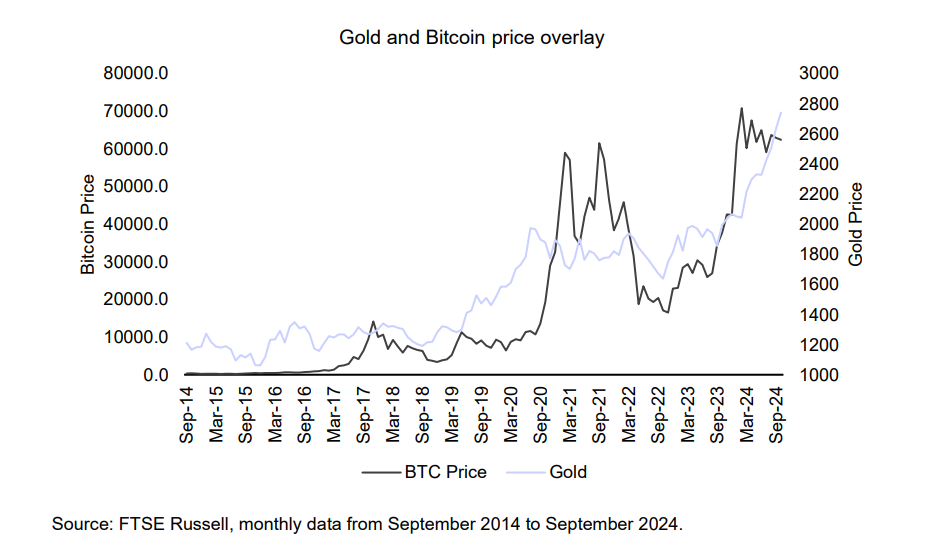

Luận điểm Bitcoin là “digital gold” (vàng số) vẫn được nhắc tới rất nhiều — nhưng dữ liệu hiện tại gợi mở sự cần thiết nhìn nhận lại một số giả định.

Những điểm ủng hộ:

-

Bitcoin có supply giới hạn: 21 triệu — tạo tính “khan hiếm” bẩm sinh, phù hợp với khái niệm store-of-value dài hạn.

-

Ưu thế tính di động, dễ chuyển giao xuyên biên giới, không phụ thuộc ngân hàng trung ương — phù hợp kịch bản tài sản toàn cầu.

-

Nhu cầu từ tổ chức ngày càng tăng: ETF, holdings bởi quỹ và công ty lớn — tạo luồng vốn ổn định hơn, giúp Bitcoin giảm phụ thuộc vào tâm lý lẻ tẻ.

-

Mô hình định giá “vàng điều chỉnh rủi ro” từ các ngân hàng lớn: ví dụ JPMorgan đã đề xuất mốc ~ 170.000 USD nếu Bitcoin được định giá tương đương vàng sau khi điều chỉnh cho độ biến động. Dynamic Advisor Solutions+1

Những điểm phản biện mạnh — dữ liệu 2025:

-

Biến động cực cao: So với vàng, theo phân tích năm 2025, Bitcoin có volatility gấp khoảng 1.8 lần so với vàng — nghĩa là rủi ro lớn hơn đáng kể. (Nguồn: JPMorgan / thị trường crypto 2025). Dynamic Advisor Solutions+1

-

Correlation cao với tài sản rủi ro: Nghiên cứu arXiv 2025 cho thấy sau các milestone tổ chức, BTC dễ đồng biến với cổ phiếu, correlation đạt 0.8–0.87 — nghĩa là trong thị trường risk-on, Bitcoin gần như một “equity-like asset” chứ không phải tài sản phi tương quan. arXiv

-

Tính ổn định & vai trò dự trữ chưa chắc chắn: Tính đến cuối 2025, không có ngân hàng trung ương lớn nào thêm Bitcoin vào kho dự trữ; vàng vẫn giữ vị thế chủ đạo như “safe-haven, reserve asset”. (Nguồn: các nghiên cứu reserve asset 2025, báo cáo IMF/Goldhub/Deutsche Bank, cũng như dữ liệu thị trường vàng toàn cầu).

Đánh giá tổng quan:

Bitcoin có thể được coi như “vàng số” — nhưng trong vai trò một loại tài sản đầu tư dài hạn, high-risk / high-reward hơn là một “safe-haven, reserve asset” thực thụ như vàng. Nếu thị trường tổ chức phát triển hơn, dòng ETF bền vững, và Bitcoin trở nên ổn định hơn, luận điểm “vàng số” có thể mạnh hơn — nhưng hiện tại, dữ liệu vẫn cho thấy sự phân biệt rõ ràng giữa hai loại tài sản.

Triển vọng 2026–2027: ba kịch bản cho Bitcoin & vai trò của Fed

|

Kịch bản |

Diễn biến Fed / kinh tế vĩ mô |

Áp lực / động lực cho Bitcoin |

|

A. Dovish pivot + dòng ETF mạnh |

Hassett (hoặc tương lai dovish) thực hiện 2–3 lần cắt lãi, lãi suất thực giảm, USD suy yếu, liquidity dồi dào |

Dòng vốn ETF/spot + nhu cầu lưu trữ giá trị → bull run mới, có thể thử vùng giá cao nếu sentiment thuận |

|

B. Chính trị hoá Fed → bất ổn tài chính |

Niềm tin vào độc lập Fed giảm, yields + volatility cao, USD biến động, bất ổn tài chính |

BTC biến động rất lớn → lợi nhuận cao, rủi ro cũng cao; vai trò như “tài sản trú ẩn phi chính thức” mạnh hơn |

|

C. Fed giữ thận trọng / cắt lãi nhỏ + dòng ETF ổn định vừa phải |

Fed cắt nhẹ/giữ lãi, lãi suất cao ổn định, liquidity bình thường |

BTC duy trì vai trò tài sản đầu tư cao rủi ro; biến động trung bình, upside hạn chế |

Bitcoin – giữa cơ hội và rủi ro, lựa chọn phụ thuộc chiến lược

Bitcoin năm 2025-2026 không còn là “crypto hoang dã”: với ETF, dòng vốn tổ chức, áp lực từ lãi suất toàn cầu, nó đã phần nào hoá thân thành một phần của cấu trúc tài chính toàn cầu — nhưng vẫn giữ đặc tính nhiều rủi ro, nhiều bất định.

Nếu bạn là nhà đầu tư dài hạn chấp nhận biến động, kịch bản dovish + ETF flows + halving có thể mang lại lợi suất rất lớn. Nhưng nếu bạn tìm sự ổn định (như vàng truyền thống), Bitcoin hiện vẫn chưa đủ điều kiện để thay thế hoàn toàn.

Còn với vai trò “vàng số thực thụ” (reserve asset toàn cầu), Bitcoin cần thêm thời gian — chính sách ổn định, regulatory clarity, sự chấp nhận của các định chế tài chính và đặc biệt là NHTW các quốc gia.

Fed, thông qua quyết định lãi suất và người đứng đầu mới, có thể là một trong những đòn bẩy quan trọng nhất pha trộn với dòng vốn tổ chức để định hình “chu kỳ crypto” tiếp theo — nhưng không phải yếu tố duy nhất.

Nguồn tham khảo chính

-

CME FedWatch Tool, December 05 2025 (xác suất cắt lãi) Investing.com+2RWA Times+2

-

Reuters, “Morgan Stanley reverses Dec Fed rate call to 25bps cut” 05 Dec 2025 Reuters

-

Reuters, “Hassett at the Fed helm could pressure the dollar, investors say” 26 Nov 2025 Reuters+1

-

US 10-Year Treasury yield, TradingEconomics, 4 Dec 2025: 4.09% Trading Economics

-

arXiv 2025, Di Wu et al., “Institutional Adoption and Correlation Dynamics: Bitcoin's Evolving Role in Financial Markets” arXiv

-

JPMorgan / thị trường crypto 2025: volatility-adjusted Bitcoin-as-Gold model, implied target ~170,000 USD Dynamic Advisor Solutions+1

-

Glassnode / Bitwise / ETF flows thị trường — minh họa dòng vốn tổ chức & demand tăng 2024–2025 (tổng hợp từ weekly market notes, 2025) arXiv+1

Miễn trừ trách nhiệm

Bài viết nhằm mục đích phân tích thông tin công khai, không phải là tư vấn đầu tư. Mọi quyết định tài chính cá nhân nên dựa trên đánh giá rủi ro riêng và tư vấn chuyên nghiệp.